పట్టణ సహకార బ్యాంకు(యూసీబీ)ల్లో ఇటీవల బయటపడిన మోసాలు, జనంలో అపనమ్మకాన్ని పెంచుతున్నాయి. పంజాబ్- మహారాష్ట్ర సహకార బ్యాంకు (పీఎంసీ) సంక్షోభం- ఈ బ్యాంకుల్లో జరుగుతున్న ఆర్థిక అవకతవకలను కళ్లకు కట్టింది. పీఎంసీ బ్యాంకు యాజమాన్యంతో ప్రత్యక్ష సంబంధాలు ఉన్న ఒక స్థిరాస్తి సంస్థకు బ్యాంకు మొత్తం రుణాల్లో దాదాపు 70 శాతాన్ని దోచిపెట్టడం ఆర్బీఐ వర్గాలనూ విస్మయపరచింది. బ్యాంకింగ్ ప్రమాణాలు, సహకార సూత్రాలకు నీళ్లొదిలేసి తమకు కావలసిన వారికి భారీగా అప్పులిచ్చిన రుపీ సహకార బ్యాంకు ఉదంతమూ ఈ రంగంపై నీలినీడలను ప్రసరింపజేసింది. గడచిన అయిదు ఆర్థిక సంవత్సరాల్లో యూసీబీల్లో వెయ్యి మోసం కేసులు నమోదయ్యాయి. ఈ పరిస్థితుల్లో యూసీబీలపై ఉన్న నియంత్రణ, పర్యవేక్షక విధానాలను పూర్తిగా సమీక్షించి, ఈ రంగాన్ని బలోపేతం చేసే సూచనలను అందించడానికి ఎనిమిది మంది నిపుణుల సంఘాన్ని ఆర్బీఐ ఏర్పాటుచేసింది.

కీలకమైన వ్యవస్థ..

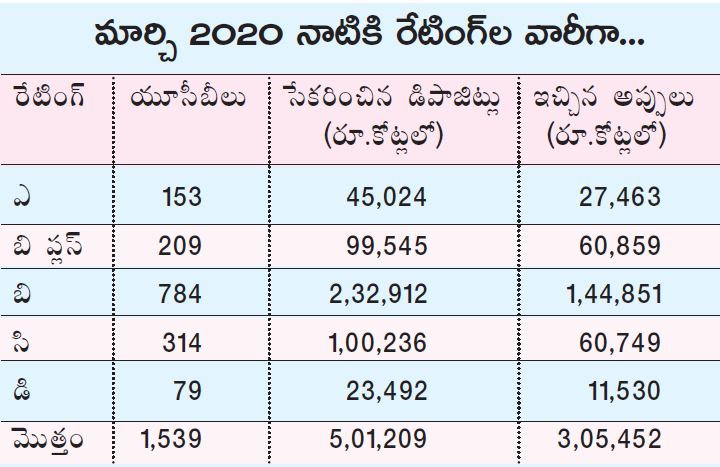

నిరుడు మార్చి నాటికి దేశవ్యాప్తంగా 1,539 యూసీబీలు అయిదు లక్షల కోట్ల రూపాయల డిపాజిట్లు సేకరించాయి. మూడు లక్షల కోట్ల రూపాయల రుణాలిచ్చాయి. వీటిలో దాదాపు 79 శాతం బ్యాంకులు ఆరు రాష్ట్రాల(ఆంధ్రప్రదేశ్, తెలంగాణ, కర్ణాటక, తమిళనాడు, మహారాష్ట్ర, గుజరాత్)లోనే ఉన్నాయి. దిగువ, మధ్య ఆదాయ వర్గాలకు బ్యాంకింగ్ను చేరువచేయడంలో యూసీబీలు కీలకంగా వ్యవహరించాయి. ఆర్బీఐ 1961లో చేసిన అధ్యయనంలో యూసీబీల సమగ్ర ఆర్థిక శక్తిని గుర్తించింది. కొత్త ప్రదేశాల్లో ప్రాథమిక యూసీబీలను ఏర్పాటు చేయవలసిన అవసరాన్నీ వివరించింది. వీటి అభివద్ధికి రాష్ట్ర ప్రభుత్వాలు సహకరించాలని సూచించింది. 1963లో ఏర్పాటైన వర్దే కమిటీ- లక్ష కంటే ఎక్కువ జనాభా ఉన్న అన్ని ప్రాంతాల్లో సహకార బ్యాంకులను ఏర్పాటు చేయాలని సిఫార్సు చేసింది. యూసీబీల వృత్తి నైపుణ్యంపై అలముకున్న అనుమానాల నేపథ్యంలో వీటిని పకడ్బందీగా నియంత్రించాలనే అభిప్రాయం ప్రభుత్వ వర్గాల్లో ఆనాడే కలిగింది. అలా 1966లో పెద్ద సహకార బ్యాంకులను బ్యాంకింగ్ రెగ్యులేషన్ చట్టం పరిధిలోకి తీసుకువచ్చారు. మరోవైపు, 'సహకారం' అంశం మొదటి నుంచీ రాష్ట్రాల పరిధిలో ఉంది.

ఈ పరిణామాలు యూసీబీలపై ద్వంద్వ నియంత్రణకు నాంది పలికాయి. లైసెన్సులు, ప్రాదేశిక కార్యకలాపాలు, వడ్డీ రేట్లు వంటి బ్యాంకింగ్ సంబంధిత అంశాలు ఆర్బీఐ నియంత్రణలోకి వచ్చాయి. రిజిస్ట్రేషన్, నిర్వహణ, ఆడిట్, దివాలా సంబంధిత అంశాలను రాష్ట్రస్థాయి సహకార సంఘాల రిజిస్ట్రార్, కేంద్ర రిజిస్ట్రార్ (బహుళ రాష్ట్రాల్లో కార్యకలాపాలు సాగించే యూసీబీలకు) నిర్వహిస్తాయి. వీటికి తోడు 1968లో యూసీబీల్లోని డిపాజిట్లను డీఐసీజీసీ పరిధిలోకి తెచ్చారు. అనతి కాలంలోనే ఈ బ్యాంకులు సంఖ్య, పరిమాణం, వ్యాపార వ్యాప్తి పరంగా గణనీయ వృద్ధిని సాధించాయి. కానీ, వీటిపై ఆర్బీఐ పర్యవేక్షణాధికారానికి అనేక పరిమితులు ఉన్నాయి. దీంతో ఆర్థిక అవకతవకలు జరిగినప్పుడు కేంద్ర బ్యాంకు తీసుకునే దిద్దుబాటు చర్యల ప్రభావం నామమాత్రమవుతోంది.

పర్యవేక్షక లోపాలతో సతమతం..

యూసీబీలకు దీర్ఘకాల సమస్యలు ఎన్నో ఉన్నాయి. తగినంత మూలధనాన్ని సమకూర్చుకునే మార్గాలు లేకపోవడంతో ఉత్పన్నమవుతున్న నష్టాలు మొత్తం సహకార రంగానికే సవాలుగా మారుతున్నాయి. బలహీన పాలన, సాంకేతికతను అందిపుచ్చుకోవడంలో అలసత్వం, ఈ రంగాన్ని పీడిస్తున్నాయి. దీనికి తోడు రాజకీయ నాయకులతో ఉన్న సన్నిహిత సంబంధాల వల్ల సహకార బ్యాంకుల కార్యకలాపాల్లో బంధుప్రీతి, ఆశ్రితపక్షపాతం భాగమయ్యాయి. అన్నింటికీ మించి ద్వంద్వ నియంత్రణ విధానాలతో పాటు ఆర్బీఐ పర్యవేక్షక నైపుణ్యాల్లోని లోపాలూ యూసీబీల ప్రస్తుత దుస్థితికి కారణం అవుతున్నాయి. ఆర్బీఐ మాజీ డిప్యూటీ గవర్నర్ కేసీ చక్రవర్తి నేతృత్వంలో 2012లో ఏర్పాటైన ఉన్నతస్థాయి సంఘమూ ఇదే అభిప్రాయాన్ని వ్యక్తపరచింది. సహకార బ్యాంకులపై సమర్థ పర్యవేక్షణ కోసం ఆర్బీఐలో ప్రత్యేక వ్యవస్థను నెలకొల్పాల్సిన అవసరాన్ని విశదీకరించింది. పీఎంసీ బ్యాంక్ సంక్షోభం తరవాత ఇది మరింత స్పష్టమైంది.

పెరుగుతున్న నిరర్థక ఆస్తులు

సహకార రంగాన్ని బలోపేతం చేయడానికి కొన్ని సంవత్సరాలుగా ఆర్బీఐ అనేక చర్యలు చేపట్టింది. 2009 మార్చిలో గ్రేడింగ్ వ్యవస్థ స్థానంలో సవరించిన పర్యవేక్షక రేటింగ్ నమూనా ప్రవేశపెట్టింది. 2012లో పర్యవేక్షక చర్య ముసాయిదాను తీసుకువచ్చింది. ఆర్థిక క్షీణతలో ప్రారంభ దశలో ఉన్న యూసీబీలు స్వీయ దిద్దుబాటు చర్యలను తీసుకోవడానికి, అప్పటికీ బ్యాంకు స్థితి మెరుగుపడకపోతే ఆర్బీఐ పర్యవేక్షక చర్యలకు దీంతో అవకాశం కలిగింది. బ్యాంకింగ్ రెగ్యులేషన్ చట్టం సెక్షన్ 56కు చేసిన సవరణా ముఖ్యమైందే. వాణిజ్య-సహకార బ్యాంకుల మధ్య నియంత్రణలో ఉన్న తేడాను ఇది కుదించింది. మూలధనాన్ని సమకూర్చుకోవడానికి యూసీబీలకు మరింత స్వయంప్రతిపత్తినీ కట్టబెట్టారు. లాభనష్టాల సమాచారం, ఆడిట్ నివేదికలను ఆర్బీఐకి సమర్పించడానికి ఉన్న కాలపరిమితిని మూడు నెలలకు కుదించారు. అంతేకాదు- నియంత్రణ విధానాల్లో సమన్వయం కోసం కేంద్ర, రాష్ట్ర ప్రభుత్వాలతో ఆర్బీఐ అవగాహన కుదుర్చుకుంది. యూసీబీల కోసం టాస్క్ఫోర్స్ను ఏర్పాటు చేసింది. ఇన్ని చేసినా- ద్వంద్వ నియంత్రణ, సహకార సూత్రాలతో వృత్తితత్వాన్ని అనుసంధానించ లేకపోవడంతో సహకార బ్యాంకుల్లో ఆర్థిక అవకతవకలు చోటుచేసుకుంటున్నాయి.

యూసీబీల నిరర్థక ఆస్తులు 2019 మార్చిలో 6.6 శాతమైతే, 2020 నాటికి 10.8 శాతానికి పెరిగాయి. చట్ట సవరణలు, ప్రభుత్వ ఆదేశాల ద్వారా యూసీబీలపై ఆర్బీఐకి వివిధ అధికారాలు దఖలుపడినా, సంస్థాగతమైన పరిమితులతో వాటి అమలు ప్రభావం ఆశించిన మేర లేదు. ఈ దశలో సహకార బ్యాంకుల పరిస్థితి మెరుగు పడాలంటే ముందు ద్వంద్వ నియంత్రణలను తొలగించి, పాలనపరమైన అంశాలను పరిష్కరించాలి. తదనుగుణంగా ఆర్బీఐ నిపుణుల సంఘం సిఫార్సులు, ప్రభుత్వ చర్యలు ఉంటేనే మార్పు సాధ్యమవుతుంది.

-డాక్టర్ కల్లూరు శివారెడ్డి

రచయిత, పుణెలోని గోఖలే ఇన్స్టిట్యూట్ ఆఫ్ పాలిటిక్స్ అండ్ ఎకనమిక్స్లో ఆచార్యులు.

ఇవీ చదవండి: జన చైతన్యమే ప్రజాస్వామ్యానికి రక్ష