নেশ্যনেল ডেস্ক, ১২ এপ্ৰিল : বছৰৰ এই সময়খিনি উচিত সময় যেতিয়া কোনো এজন ব্যক্তিয়ে সিদ্ধান্ত ল'ব লাগে তেওঁ পুৰণি কৰ ব্যৱস্থা নে নতুন কৰ ব্যৱস্থা বাছনি কৰিব । আয়কৰ ৰিটাৰ্ণ দাখিল কৰাটো ব্যক্তিসকলৰ বাবে এক গুৰুত্বপূৰ্ণ বিত্তীয় বাধ্যবাধকতা আৰু সঠিক প্ৰতিবেদনৰ বাবে বিভিন্ন কৰ ব্যৱস্থা বুজি পোৱাটো গুৰুত্বপূৰ্ণ । কেন্দ্ৰীয় বাজেট ২০২০-ত নতুন কৰ ব্যৱস্থা প্ৰৱৰ্তনৰ সৈতে কৰদাতাসকলক পুৰণি কৰ ব্যৱস্থাৰ বিকল্প প্ৰদান কৰা হৈছে ।

নতুন কৰ ব্যৱস্থাই কম কৰ হাৰৰ প্ৰতিশ্ৰুতি দিয়ে কিন্তু এক বাণিজ্য বন্ধৰ সৈতে আহে : কেইবাটাও ৰেহাই আৰু কৰ্তন আঁতৰোৱা । চৰকাৰে কৰদাতাসকলক পুৰণি আৰু নতুন কৰ ব্যৱস্থাৰ মাজত বাছনি কৰাৰ বিকল্প দিছে ।

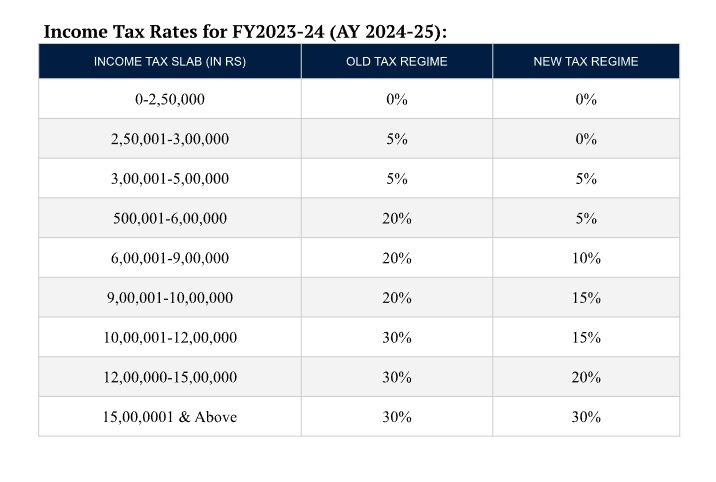

নতুন কৰ ব্যৱস্থা :-

২০২০ চনৰ ১ ফেব্ৰুৱাৰীত বিত্ত মন্ত্ৰী নিৰ্মলা সীতাৰমণে ২০২০ বৰ্ষৰ বাজেট উত্থাপন কৰে ৷ য'ত নতুন কৰ ব্যৱস্থা প্ৰৱৰ্তনকে ধৰি গুৰুত্বপূৰ্ণ ঘোষণাসমূহ কৰা হৈছিল । কৰ গাঁথনি সৰল কৰা আৰু কৰদাতাসকলৰ ওপৰত অনুপালনৰ বোজা হ্ৰাস কৰাৰ লক্ষ্যৰে নতুন কৰ ব্যৱস্থা প্ৰৱৰ্তন কৰা হয় । দুয়োটা কৰ ব্যৱস্থাৰ মাজত মূল পাৰ্থক্য হৈছে আয়কৰ শ্লেবৰ হাৰ আৰু ৰেহাই আৰু কৰ্তন দাবী কৰাৰ যোগ্যতা ।

নতুন কৰ ব্যৱস্থাই কেইবাটাও ৰেহাই আৰু কৰ্তন অস্বীকাৰ কৰিছে ৷ যেনে - এইচআৰএ, এলটিএ, ৮০চি, ৮০ডি আদি । নতুন শাসন ব্যৱস্থাৰ প্ৰচাৰৰ বাবে ২০২৩-২৪ বৰ্ষৰ কেন্দ্ৰীয় বাজেটে বিশেষকৈ নতুন শাসনৰ বাবে কৰ শ্লেবত সংশোধন আনিছিল, লগতে অন্যান্য পৰিৱৰ্তন । এই পৰিৱৰ্তনবোৰ নিম্নলিখিত ধৰণৰ :

উচ্চতৰ কৰ ৰেহাইৰ সীমা: নতুন কৰ ব্যৱস্থাই এতিয়া ৭ লাখ টকালৈকে উপাৰ্জনৰ ওপৰত মুঠ কৰ ৰেহাই প্ৰদান কৰে । ইয়াৰ অৰ্থ হৈছে যে ৭ লাখ টকালৈকে উপাৰ্জন কৰা কৰদাতাসকলক নতুন কৰ ব্যৱস্থাৰ অধীনত যিকোনো কৰ পৰিশোধ কৰাৰ পৰা সম্পূৰ্ণৰূপে ৰেহাই দিয়া হ'ব ।

সুশৃংখল কৰ শ্লেব: কৰ ৰেহাইৰ সীমা ৩ লাখ টকালৈ বৃদ্ধি কৰা হৈছে, অৱশ্যে প্ৰদত্ত তথ্যত নতুন কৰ শ্লেব সম্পৰ্কে নিৰ্দিষ্ট বিৱৰণ প্ৰদান কৰা হোৱা নাই । এই পৰিৱৰ্তনবোৰে বৰ্ধিত লাভালাভ প্ৰদান কৰি আৰু কৰ গাঁথনি সৰল কৰি কৰদাতাসকলৰ বাবে নতুন কৰ ব্যৱস্থাক অধিক আকৰ্ষণীয় কৰি তুলিব বিচাৰে ।

পুৰণি কৰ ব্যৱস্থা :-

পুৰণি কৰ ব্যৱস্থাই নতুন কৰ ব্যৱস্থা প্ৰৱৰ্তনৰ পূৰ্বে থকা কৰ ব্যৱস্থা । পুৰণি কৰ ব্যৱস্থাত কৰদাতাসকলে বিভিন্ন ধৰণৰ ৰেহাই আৰু কৰ্তন লাভ কৰিব পাৰে । ইয়াৰ সংখ্যা ৭০ তকৈ অধিক । ইয়াত অন্তৰ্ভুক্ত আছে এইচ.আৰ.এ. (গৃহ ভাড়া ভাট্টা) আৰু এল.টি.এ.-ৰ দৰে জনপ্ৰিয় কৰ্তন, যি কৰযোগ্য উপাৰ্জন হ্ৰাস কৰিব পাৰে আৰু কম কৰ পৰিশোধ কৰিব পাৰে ।

পুৰণি কৰ ব্যৱস্থাত উপলব্ধ আটাইতকৈ গুৰুত্বপূৰ্ণ কৰ্তনবোৰৰ ভিতৰত এটা হৈছে ধাৰা ৮০চি, যি কৰদাতাসকলক তেওঁলোকৰ কৰযোগ্য উপাৰ্জন ১.৫ লাখ টকালৈকে হ্ৰাস কৰিবলৈ অনুমতি দিয়ে । এই কৰ্তনত বিভিন্ন বিনিয়োগ আৰু ব্যয় অন্তৰ্ভুক্ত থাকে, যেনে কৰ্মচাৰী ভৱিষ্যৎ নিধি, ৰাজহুৱা ভৱিষ্যৎ নিধিলৈ অৱদান, জীৱন বীমাৰ প্ৰিমিয়াম আৰু টিউচন মাচুল ।

মৌলিক ৰেহাইৰ সীমা :-

নতুন কৰ ব্যৱস্থাৰ অধীনত, জ্যেষ্ঠ নাগৰিকসহ সকলো মূল্যায়নৰ বাবে মৌলিক কৰ ৰেহাইৰ সীমা অপৰিৱৰ্তিত থাকিব । ইয়াৰ অৰ্থ হৈছে নতুন কৰ ব্যৱস্থা বাছনি কৰিলে জ্যেষ্ঠ নাগৰিকৰ বাবে অতিৰিক্ত কৰ ৰেহাই প্ৰদান নকৰিব ।

কৰ ব্যৱস্থাৰ বৃদ্ধি আৰু পৰিৱৰ্তন :-

ষ্টেণ্ডাৰ্ড কৰ্তন : ৫০,০০০ টকাৰ ষ্টেণ্ডাৰ্ড কৰ্তন, পূৰ্বে কেৱল পুৰণি কৰ ব্যৱস্থাৰ অধীনত উপলব্ধ । যাক নতুন কৰ ব্যৱস্থালৈও সম্প্ৰসাৰিত কৰা হৈছে । ইয়াৰ অৰ্থ হৈছে কৰদাতাসকলে তেওঁলোকৰ দৰমহাৰ উপাৰ্জনৰ পৰা ৫০,০০০ টকাৰ ষ্টেণ্ডাৰ্ড কৰ্তন দাবী কৰিব পাৰে ৷ যাৰ ফলত তেওঁলোকৰ কৰযোগ্য উপাৰ্জন হ্ৰাস হয় । নতুন ব্যৱস্থাৰ অধীনত, অন্যান্য কৰ্তন আৰু ৰেহাইৰ সৈতে ইয়াৰ কৰ-মুক্ত উপাৰ্জন ৭.৫ লাখ টকালৈকে হ'ব পাৰে ।

অধিক উপাৰ্জনৰ ব্যক্তিৰ বাবে অতিৰিক্ত চাৰ্জ হ্ৰাস কৰা : ৫ কোটি টকাৰ অধিক উপাৰ্জন থকা ব্যক্তিৰ বাবে অতিৰিক্ত চাৰ্জৰ হাৰ ৩৭ শতাংশৰ পৰা ২৫ শতাংশলৈ হ্ৰাস কৰা হৈছে । এই হ্ৰাসৰ ফলত তেওঁলোকৰ কাৰ্যকৰী কৰ হাৰ ৪২.৭৪ শতাংশৰ পৰা ৩৯ শতাংশলৈ হ্ৰাস হয় । যি এই উপাৰ্জন বন্ধনীত থকা ব্যক্তিসকলক কিছু সকাহ প্ৰদান কৰে ।

অধিক ছুটি নগদীকৰণ ৰেহাই : বেচৰকাৰী কৰ্মচাৰীসকলৰ বাবে ছুটি নগদীকৰণৰ বাবে ৰেহাইৰ সীমা বৃদ্ধি কৰা হৈছে । পূৰ্বে ৩ লাখ টকা নিৰ্ধাৰণ কৰা হৈছিল, ইয়াক এতিয়া ২৫ লাখ টকালৈ বৃদ্ধি কৰা হৈছে, যাৰ ফলত ৮ গুণ বৃদ্ধি হৈছে । এই উচ্চতৰ ৰেহাই সীমাই বেচৰকাৰী কৰ্মচাৰীসকলক তেওঁলোকৰ ছুটি নগদ ধনৰ পৰিমাণৰ অধিক গুৰুত্বপূৰ্ণ অংশত কৰ লাভালাভ উপভোগ কৰিবলৈ অনুমতি দিয়ে ।

ডিফল্ট ব্যৱস্থা : ২০২৩-২৪ বিত্তীয় বৰ্ষৰ পৰা আৰম্ভ কৰি, নতুন আয়কৰ ব্যৱস্থাটো ডিফল্ট বিকল্প হিচাপে নিৰ্ধাৰণ কৰা হ'ব । যদি কৰদাতাসকলে পুৰণি ব্যৱস্থা ব্যৱহাৰ কৰা অব্যাহত ৰাখিব বিচাৰে, তেওঁলোকে তেওঁলোকৰ কৰ ৰিটাৰ্ণ দাখিল কৰোতে এখন প্ৰপত্ৰ দাখিল কৰিব লাগিব । কৰদাতাসকলে তেওঁলোকৰ পৰিস্থিতি আৰু কৰ-সঞ্চয়ৰ অগ্ৰাধিকাৰৰ ওপৰত নিৰ্ভৰ কৰি বছৰি দুয়োটা ব্যৱস্থাৰ মাজত সলনি কৰিব পাৰে ।

নতুন কৰ ব্যৱস্থাৰ অধীনত কৰ্তন আৰু ৰেহাইৰ পৰিৱৰ্তন :-

নতুন কৰ ব্যৱস্থাই কৰ ৰেহাই আৰু কৰ্তনত গুৰুত্বপূৰ্ণ পৰিৱৰ্তন আনিছিল । ইয়াত কি কৰ্তন আঁতৰোৱা হৈছে আৰু নতুন কৰ ব্যৱস্থাৰ অধীনত এতিয়াও কি কৰ্তন সামৰি লোৱা হৈছে তাৰ এক বিভাজন দিয়া হৈছে :

নতুন কৰ ব্যৱস্থাত ক'ভাৰ নকৰা কৰ্তনসমূহ :-

- বন্ধৰ ভ্ৰমণ ভাট্টা

- ঘৰ ভাড়া ভাট্টা

- ৫০,০০০ টকাৰ ষ্টেণ্ডাৰ্ড কৰ্তন (এৱাই ২০২৩-২৪লৈকে বেতনভোগী ব্যক্তিৰ বাবে উপলব্ধ)

- ধাৰা ৮০ টিটিএ/টিটিবিৰ অধীনত উপলব্ধ কৰ্তন

- মনোৰঞ্জন ভাট্টা কৰ্তন আৰু পেছাদাৰী কৰ (চৰকাৰী কৰ্মচাৰীৰ বাবে)

- ধাৰা ২৪ৰ অধীনত স্ব-অধিকৃত বা খালী সম্পত্তিৰ বাবে গৃহ ঋণৰ ওপৰত পৰিশোধ কৰা সূতৰ ওপৰত কৰ ৰেহাই

- ছাঁটাই ক্ষতিপূৰণ

- ষষ্ঠ অধ্যায়ৰ অধীনত কৰ-সঞ্চয় বিনিয়োগ কৰ্তন

নতুন কৰ ব্যৱস্থাত অ'ভাৰ কৰা কৰ্তনসমূহ :-

- জীৱন বীমাৰ পৰা উপাৰ্জন

- শিক্ষা আদিৰ বাবে বৃত্তি হিচাপে লাভ কৰা ধন

- অৱসৰৰ সময়ত ছুটিৰ বিনিময়ত লাভ কৰা নগদ ধন

- কৃষিৰ উপাৰ্জন

- ভাড়াৰ উপাৰ্জনৰ ওপৰত ষ্টেণ্ডাৰ্ড কৰ্তন আৰু বেতনভোগী ব্যক্তি, পেঞ্চনাৰসকলৰ বাবে ৫০,০০০ টকা আৰু পাৰিবাৰিক পেঞ্চনাৰৰ বাবে ১৫,০০০ টকা (এৱাই ২০২৪-২৫ ৰ পৰা)

- পাৰিবাৰিক পেঞ্চনৰ পৰা ১৫,০০০ টকা কৰ্তন (এৱাই ২০২৩-২৪ লৈকে)

- ৫ লাখ টকালৈকে ভি.আৰ.এছ.

- মৃত্যু তথা অৱসৰৰ লাভালাভ

কৰ গণনা তুলনা: পুৰণি বনাম নতুন কৰ ব্যৱস্থা :-

১. যেতিয়া মুঠ কৰ্তন ৫ লাখ টকা বা তাতকৈ কম হয় : এই ক্ষেত্ৰত, নতুন কৰ ব্যৱস্থা সাধাৰণতে অধিক লাভজনক হ'ব । নতুন ব্যৱস্থাই কম কৰ হাৰ প্ৰদান কৰে, যি পুৰণি ব্যৱস্থাত উপলব্ধ কৰ্তন আৰু ৰেহাইৰ অনুপস্থিতি পূৰণ কৰিব পাৰে ।

২. যেতিয়া মুঠ কৰ্তন ৩.৭৫ লাখ টকাতকৈ অধিক হয়: যদি আপোনাৰ মুঠ কৰ্তন ৩.৭৫ লাখ টকা অতিক্ৰম কৰে, পুৰণি কৰ ব্যৱস্থা বাছনি কৰাটো অধিক লাভজনক হ'ব পাৰে । পুৰণি ব্যৱস্থাত অজস্ৰ কৰ্তন আৰু ৰেহাইয়ে আপোনাৰ কৰযোগ্য উপাৰ্জন যথেষ্ট হ্ৰাস কৰিব পাৰে আৰু আপোনাৰ সামগ্ৰিক কৰ দায়বদ্ধতা হ্ৰাস কৰিব পাৰে ।

৩. যেতিয়া কৰ্তনবোৰ মুঠ ১.৫ লাখ টকাৰ পৰা ৩.৭৫ লাখ টকালৈ হ্ৰাস হয় : পুৰণি আৰু নতুন কৰ ব্যৱস্থাৰ মাজৰ সিদ্ধান্ত এই পৰিস্থিতিত অধিক সূক্ষ্ম হৈ পৰে । ই আপোনাৰ উপাৰ্জনৰ স্তৰ, নিৰ্দিষ্ট কৰ্তন আৰু আপোনাৰ যোগ্য ৰেহাইৰ ওপৰত নিৰ্ভৰ কৰিব । আপোনাৰ ব্যক্তিগত পৰিস্থিতিৰ ওপৰত নিৰ্ভৰ কৰি এক বিস্তৃত কৰ গণনা কৰাৰ পৰামৰ্শ দিয়া হয় কোনটো ব্যৱস্থা আপোনাৰ বাবে অধিক অনুকূল ।

পুৰণি আৰু নতুন কৰ ব্যৱস্থাৰ মাজৰ পাৰ্থক্য: কোনটো উপযোগী ?

পুৰণি বা নতুন কোনটো কৰ ব্যৱস্থা ভাল তাক নিৰ্ধাৰণ কৰাটো ব্যক্তিগত পৰিস্থিতি আৰু বিত্তীয় লক্ষ্যৰ ওপৰত নিৰ্ভৰ কৰে । বিবেচনা কৰিবলগীয়া দুয়োটা ব্যৱস্থাৰ মাজত কিছুমান মুখ্য পাৰ্থক্য ইয়াত দিয়া হৈছে :

কৰ হাৰ: নতুন কৰ ব্যৱস্থাই পুৰণি ব্যৱস্থাতকৈ কম কৰ হাৰ প্ৰদান কৰে । ইয়াৰ ফলত অধিক উপাৰ্জনৰ স্তৰ থকা ব্যক্তিসকলৰ বাবে কৰ দায়বদ্ধতা হ্ৰাস হ'ব পাৰে ।

ৰেহাই আৰু কৰ্তন: পুৰণি ব্যৱস্থাই বিভিন্ন ৰেহাই আৰু কৰ্তনৰ অনুমতি দিয়ে, যেনে এইচ.আৰ.এ., এল.টি.এ., ষ্টেণ্ডাৰ্ড কৰ্তন আৰু ধাৰা ৮০চি, ৮০ডি আদিৰ অধীনত কৰ্তন । এই কৰ্তনবোৰে কৰযোগ্য উপাৰ্জন যথেষ্ট হ্ৰাস কৰিব পাৰে । অৱশ্যে, নতুন ব্যৱস্থাই বেছিভাগ ৰেহাই আৰু কৰ্তনৰ অনুমতি নিদিয়ে ৷ যাৰ ফলত এক সৰলীকৃত কৰ গঠন হয় ।

সৰলতা আৰু অনুপালন : নতুন কৰ ব্যৱস্থাৰ লক্ষ্য হৈছে কৰ প্ৰণালীসমূহ সৰল কৰা আৰু অনুপালনৰ বোজা হ্ৰাস কৰা । কম ৰেহাই আৰু কৰ্তনৰ সৈতে কৰদাতাসকলে এক সুশৃংখল ফাইলিং প্ৰক্ৰিয়া অনুভৱ কৰিব পাৰে ।

নমনীয়তা: পুৰণি কৰ ব্যৱস্থাৰ অধীনত, কৰদাতাসকলে তেওঁলোকৰ বিত্তীয় পৰিস্থিতিৰ ওপৰত নিৰ্ভৰ কৰি প্ৰযোজ্য ৰেহাই আৰু কৰ্তন বাছনি আৰু দাবী কৰিব পাৰে । ইয়াৰ বিপৰীতে, নতুন ব্যৱস্থাই বিভিন্ন কৰ্তন অনুসৰণ আৰু দাবী কৰাৰ প্ৰয়োজন নোহোৱাকৈ এক মানক কৰ গাঁথনি প্ৰদান কৰে ।

দীৰ্ঘম্যাদী প্ৰভাৱ: দুয়োটা ব্যৱস্থাৰ মাজত বাছনি দীৰ্ঘম্যাদী কৰ পৰিকল্পনাৰ বিষয়েও বিবেচনা কৰা উচিত । যদি পুৰণি ব্যৱস্থাই ৰেহাই আৰু কৰ্তনৰ জৰিয়তে গুৰুত্বপূৰ্ণ কৰ সঞ্চয় প্ৰদান কৰে, ই দীৰ্ঘম্যাদী সময়ত লাভজনক হ'ব পাৰে । আনহাতে, নতুন ব্যৱস্থাৰ নিম্ন কৰ হাৰ উচ্চ উপাৰ্জনৰ স্তৰ থকা ব্যক্তিসকলৰ বাবে লাভজনক হ'ব পাৰে ।

অৱশেষত, কোনটো কৰ ব্যৱস্থা উপযোগী সেয়া নিৰ্ণয় কৰাটো আয়ৰ স্তৰ, উপলব্ধ ৰেহাই, কৰ্তন আৰু ব্যক্তিগত বিত্তীয় লক্ষ্যৰ ওপৰত নিৰ্ভৰ কৰে ।

লগতে পঢ়ক :ইকুইটি মিউচুৱেল ফাণ্ডত স্মল-কেপ ফাণ্ডৰ প্ৰবাহ হ্ৰাস - Equity Mutual Funds